03.07.01.01. Programmazione [DEMO]

Definiti gli impegni finanziari parte il “Ciclo della programmazione finanziaria e di bilancio” (un sistema articolato in fasi temporalmente definite che ogni anno solare porta alla approvazione dei principali strumenti finanziari di programmazione il più importante dei quali è senz’altro il bilancio dello Stato).

Programmazione Ricordatevi sempre che quando parliamo della gestione contabile e finanziaria ci riferiamo alla programmazione per l’anno successivo. Il bilancio dello Stato e della maggior parte degli enti pubblici (quelli che abbiamo definitivo a contabilità finanziaria) guarda al futuro … all’anno successivo. Nella primavera del 2021 si inizia dunque a lavorare per il bilancio 2022/2024, non per il bilancio 2021! Quindi tutti i ragionamenti, le valutazioni e le considerazioni si fondano su stime, ipotesi, congetture (se vogliamo speranze) che dovranno essere riscontrate. Ecco perché esistono le “variazioni di bilancio” (che non ci sono nella contabilità ex post, economico-patrimoniale), proprio perché queste stime potrebbero non risultare poi verificate. Pensa alla tua gestione familiare e pensa a cosa farete l’anno prossimo (limitiamoci per il momento ad una sola annualità) in famiglia. A dicembre ti immagini le entrate che potranno derivare dal tuo lavoro e da quello del tuo compagno/a per un ammontare di tot (es. 80.000 euro). Sai che quello è il limite massimo di spesa (a meno che tu non voglia attingere dai risparmi). Sai anche che 20.000 li devi destinare ai figli per lo studio, i giochi ecc… (vedremo a breve che possiamo fare un parallelismo con i vincoli di bilancio della U.E.). Ti rimangono 60.000 euro da spendere. Ovviamente non sei libero di decidere come spenderli perché avrai da pagare affitti, bollette ed altre spese “fisse” (es. 30.000 euro) e magari dovrai destinare parte dei soldi a parenti e amici (es. Per regali), ad esempio 5.000 euro. Ti rimangono 25.000 euro. Li spenderai subito a gennaio? Neanche per idea! Se mi si rompe la macchina? Se devo cambiare il frigorifero? Se il lavoro va male e invece che 80 incasseremo 70 mila euro? Questo, in grande, è il ragionamento che sta alla base della programmazione contabile e finanziaria degli enti pubblici. |

|---|

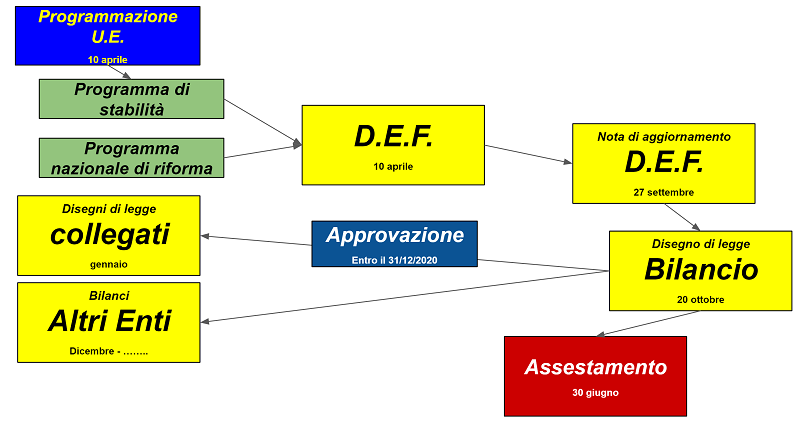

Attraverso i vincoli finanziari U.E. lo Stato (l’attore principale è in questo caso il “Ministero dell'economia e delle finanze” - MEF) definisce il primo strumento di programmazione, che è (o meglio era) il Documento di Economia e Finanza (DEF)

Il DEF (art. 10 L. 196/2009) contiene l’analisi del contesto economico (quindi la fotografia di ciò che è accaduto e sta accadendo) e sulla base di questo le previsioni di entrata e di spesa per il settore pubblico. Diciamo che il DEF costituisce la base conoscitiva per le decisioni economiche nonchè le strategie che si vogliono adottare per modificare questi scenari. Compito del decisore politico è infatti non soltanto analizzare gli eventi, ma anche indirizzarli secondo le proprie valutazioni politiche.

“In allegato al DEF sono indicati gli eventuali disegni di legge collegati alla manovra di finanza pubblica, ciascuno dei quali reca disposizioni omogenee per materia, tenendo conto delle competenze delle amministrazioni, e concorre al raggiungimento degli obiettivi programmatici, con esclusione di quelli relativi alla fissazione dei saldi ..., nonché all'attuazione del Programma nazionale di riforma ..., anche attraverso interventi di carattere ordinamentale, organizzatorio ovvero di rilancio e sviluppo dell'economia”.

Il DEF interviene in una fase preliminare, molto lontana (ad aprile analizza quel che potrebbe capitare a gennaio dell’anno successivo). Pertanto, al fine di realizzare delle previsioni più accurate e realistiche è previsto un momento di aggiornamento del documento, che tenga conto appunto dei 5 mesi successivi, dello stato di evoluzione del bilancio comunitario e del contesto socio-economico nazionale (anche delle osservazioni che possono derivare al DEF iniziale). Si approva così la nota di aggiornamento al DEF entro settembre.

A questo punto il quadro (la fotografia) è abbastanza nitida ed è possibile iniziare a pensare al bilancio vero e proprio, attraverso la presentazione del disegno di legge di bilancio di previsione da parte del Governo al Parlamento (che è l’organo che dovrà poi approvarlo). Inizia la cosiddetta “sessione di bilancio” (approfondisci qui la disciplina nel regolamento della Camera - link) e Camera e Senato (tramite le proprie Commissioni) approfondiscono i contenuti del disegno di legge sulla base di quanto indicato nel DEF, propongono modifiche (i cosiddetti “emendamenti”), aggiustamenti ecc… fino ad arrivare alla approvazione della legge di bilancio (una vera e propria legge del Parlamento).

La recente riforma della governance economica europea (Regolamenti UE 2024/1263, 1264 e 1265) ha imposto all'Italia una profonda revisione della Legge di contabilità e finanza pubblica (L. 196/2009).

Il cambiamento più rilevante è il superamento del tradizionale Documento di Economia e Finanza (DEF) e della sua Nota di aggiornamento (NADEF), sostituiti da un nuovo strumento di programmazione pluriennale: il Piano Strutturale di Bilancio di medio termine (PSB).